发布时间:2023-02-14

近日,国内潮流零售企业KK集团在港更新了招股书信息,计划冲击港股IPO。

继2021年递表失效后,潮流零售商KK集团再次向港交所递交招股书,冲刺港股“潮流零售第一股”,拟借助资本市场继续扩张零售网络。

KK集团拥有四个品牌,分别为精品集合店的KK馆、在KK馆的基础上更新迭代的KKV、美妆集合店THE COLORIST(调色师)以及潮玩集合店X11。在年轻消费群体强大的购买力下,KK集团成长迅速,2021年成为国内三大潮流零售商之一。

随着线下门店持续扩张,KK集团净利润持续陷入亏损,且亏损幅度加深。在2020年至2022年疫情之下,KK集团旗下门店从2019年的211家,迅速增长到2022前10个月的701家,但报告期内累计亏损超过8亿元。

在业绩亏损背后,KK集团从轻资产运营转为重资产运营。2019年,KK集团旗下门店主要为加盟店,全资门店数量较少;到2022年,KK集团旗下全资门店迅速膨胀。

重资产运营成本相对较高。KK集团需要承担更高的门店租金及人力成本等费用,使得销售及分销费用高企,而轻资产运营的名创优品能从合伙人中获得稳定的收入来源。

借势Z世代崛起的消费红利

“生活用品呼应客户的生活方式,也成为千禧世代及Z世代自我意识的象征。”KK集团在最新的招股书中对新消费市场作出了这样的判断。

所谓“Z时代”指的是出生于1996年至2009年的年轻一代,也是KK集团布局的主力消费人群。

目前,KK集团共拥有四个成功孵化的零售品牌——KKV、THE COLORIST调色师、X11及KK馆。其中,KKV孵化于2019年5月,是综合性的生活方式潮流零售品牌;THE COLORIST调色师孵化于2019年9月,主打潮流彩妆;X11孵化于2020年1月,主推潮流玩具和潮流艺术品;KK馆则诞生于2015年12月,主攻便捷精致生活领域。

招股书信息显示,截至2023年1月11日,KK集团拥有707家门店,覆盖中国31个省的190多个城市以及印度尼西亚的13个城市。公司已成功孵化4个零售品牌,即:KKV、THE COLORIST、X11、KK馆,分别拥有383、207、50、67家门店,产品组合涵盖美妆、潮玩、食品及饮品、家居品、文具等多项类别。

如今这四个零售品牌在各自赛道中表现良好。以2021年的GMV计算,KKV及KK馆GMV共计32.36亿元,共同位列潮流零售市场精品集合类第二名,THE COLORIST调色师的GMV为11.17亿元,在美妆类中排名第三,而X11则凭借1.57亿元的GMV在潮流玩具类中排名第四。

KK集团在招股书中表示,公司的竞争优势之一便是“拥有经证明的孵化并规模化新零售品牌且不断创新的能力”,这一优势奠定了KK集团业绩稳增长的基础,也为公司打造了“业绩增长-新品牌孵化-业绩继续增长”的良性循环。

值得一提的是,市场普遍将名创优品、泡泡玛特两家在港上市公司与KK集团进行比较。但部分券商分析师指出,这几家企业各有特点,不具备直接对比的条件。

以名创优品为例,其主要以加盟店为主,主营以MINISO为品牌的自有产品。而KK集团主要以直营店为主,主营第三方品牌产品。双方商业模式都存在本质区别,因此其财务指标等数据不具备可比性。

而以泡泡玛特为例,其与KK集团旗下子品牌X11同在潮玩行业,但前者主要以自有IP及盲盒为主,门店面积通常在100-150平米,还有大量的机器人商店。而KK集团旗下X11主营来自全球的第三方潮玩IP产品,门店面积通常在300-3000平方,两者也有明显区别。

巨亏80亿?与多轮融资估值达200亿有关

虽然商业模式屡获成功,但单从财务数据来看,KK集团仍存在着较大的账面浮亏。

招股书信息显示,2019-2021年,KK集团总收益分别为4.64亿元、16.46亿元、35.24亿元,复合年增长率为175.7%,期内亏损分别为5.15亿元、20.17亿元、56.81亿元。截至2022年10月31日,公司负债总额也达到了138.1亿元。

对此,有在港财会人士分析称,KK集团相关亏损与负债,与公司前期多轮融资后估值上涨存在一定关联,并非源于实际经营亏损。

过往信息显示,2019年10月,KK集团旗下品牌KK馆宣布完成1亿美元的D轮融资,彼时KK集团的估值就已经超过10亿美元,成为业内独角兽。2020年8月,KK集团又宣布完成10亿元人民币的E轮融资。此后公司于2021年7月收获F轮融资,由京东集团领投,新天域资本、CMC资本等多位新老股东跟投融资额约3亿美元,市场消息称其估值达200亿元人民币。

此外,2020年及2021年期间,公司按公平值计入损益的金融负债的公平值变动分别为亏损18.43亿元及53.57亿元,非流动负债由49亿元增加至125亿元。该亏损及负债均由于公司估值增加后按公平值计入损益的金融负债亦增加所引起——此现象为赴港上市的新经济公司的共性。

上述财会人士分析称,一级市场以优先股方式融资非常普遍,但是按照《香港财务报告准则》,优先股会被视为“债务”。在公司之后的高速发展中,融资的机构们曾经入股的优先股产生了增值,这部分对股东而言是价值增长,但对公司来说就是“负债”,因为在公司IPO之前要在净亏损中计入融资后的公允价值变动,从而在资产负债表中出现了所谓的“巨额亏损”、“巨额债务”。这是所有热门公司多轮融资的共性,且这类亏损在上市后第一个财年就会恢复。

多项盈利指标提升,经营效率优化明显

去除融资带来的财务信息干扰因素后,KK集团实际经营情况则在持续提升。

2022年,疫情继续考验着线下消费实体店的发展,我国社会消费受疫情影响仍较为低迷。国家统计局数据显示,2022年1-11月社会消费品零售总额399190亿元,同比下降0.1%,百货行业同比下滑8.0%。

KK集团亦不能完全幸免,门店的营业时间和业绩均受到较大影响。2022年的前十个月,X11旗下70.0%的门店平均暂时关闭30.9天,受影响最轻的KKV约有64.5%的门店平均暂时关闭约22.3天。业绩层面,2022年首十个月KKV收入20亿元,较去年同期增长5.59%,经营利润2亿元,而X11收入2.144亿元,经营利润为-7340万元。

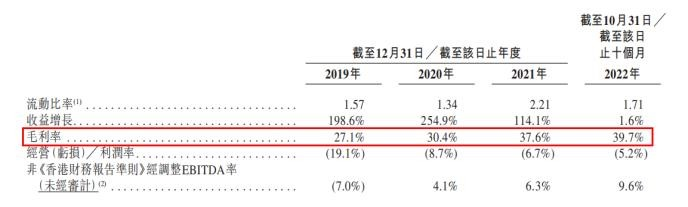

但从招股书信息来看,即便面对新冠肺炎疫情冲击,KK集团依然于2019年、2020年、2021年及截至2021年和2022年10月31日止十个月分别录得1.26亿元、5.00亿元、13.24亿元、11.17亿元及12.19亿元毛利,整体毛利率分别为27.1%、30.4%、37.6%、37.0%及39.7%。

于此期间,公司经调整EBITDA(非《香港财务报告准则》计量)分别为-3230万元、6754万元、2.24亿元、3.32亿元及2.95亿元,而经调整EBITDA率(非《香港财务报告准则》计量)分别为-7.0%、4.1%、6.3%、11.0%及9.6%。值得一提的是,KK集团的旗舰零售品牌KKV同期的经调整EBITDA(非《香港财务报告准则》计量)分别为1870万元、1.67亿元、4.76亿元、4.24亿元及4.37亿元,呈现出较高的成长价值。

招股书还显示,上述报告期内,KK集团行政及其他营运开支占比保持整体下降趋势,分别占到24.2%、17.1%、14.9%、10.0%及12.6%;现金及现金等价物及受限制银行存款保持整体上升趋势,由截至2019年12月31日的人民币2.33亿元增加至截至2022年10月31日的人民币7.07亿元。

零售网络发展以自有门店为主要方向

上述财务信息也反映出KK集团经营效率正不断提升,为公司旗下主要品牌成为细分赛道龙头并持续扩大市场提供了基本面保障。

此次更新的招股书中披露,2019年、2020年、2021年及2022年10月31日止十个月,KK集团门店总数分别为211家、556家、721家、701家,截至最后实际可行日期门店总数为707家门店。

自有门店方面,2019年、2020年、2021年及截至2022年10月31日止十个月,公司分別新开了31家、104家、271家及96家新自有门店,截至2022年10月31日自有门店总数达至556家。

加盟门店方面,2019年、2020年及2021年以及2022年10月31日止十个月,公司分別新开了140家、306家、147家及22家加盟店,截至2022年10月31日加盟门店数为145家。

从细分品牌来看,2019年、2020年、2021年及截至2022年10月31日止十个月,KKV门店数分别为35、202、337、366家,呈明显上升趋势;期间关闭门店34家,占比不到门店总数10%。THE COLORIST调色师作为美妆集合店受疫情影响较大,2020年以后门店数量稳定在200家以上。X11作为公司最新诞生的品牌,2020年、2021年及截至2022年10月31日止十个月,门店数量分别为4、35、50家。KK馆作为KKV的前身,为实现门店网络优化战略,KK集团终止部分门店的运营选择在临近位置开设KKV门店,因此门店数从2019年的169家调整为截至2022年10月31日的75家。

从门店运营效益来看,四大品牌均处于较为稳定的水平,其中KKV单店月均GMV从2019年的69.32万元逐年提升至2020年81.3万元及2021年的89.34万元,并在2021年前十月达到94.85万元的新高,而2022年前十月因疫情影响降至76.23万元但依然高于2019年水平。

未来,随着疫情防控政策调整、国内经济企稳恢复,消费市场增长将有望按下重启键。KK集团就在招股书中披露,预期2023年公司各品牌的新增门店总数将为270家,其中将包括约200家KKV门店、40家THE COLORIST门店和30家X11门店。

公司近日公布的1月业绩数据正印证了这一预期。在春节消费回暖的利好下,截至1月底,KKV、调色师、X11均创业绩新高。其中KKV创下单月业绩最高记录,单店GMV同比增长超30%;THE COLORIST调色师1月首战告捷,单店GMV同比增长超40%,单日业绩创480天新高,单月GMV创23个月新高;X11创下了单月业绩最高记录,单店月均销额同比增长超30%,月环比销额增长超230%。

进入2023年以来,港股IPO市场延续去年底的升温趋势。据统计1月已有10家公司在港交所敲钟,多家行业龙头登陆资本市场。但于KK而言,顺利登陆香港资本市场成为“潮流零售行业第一股”只是起点,长期稳健经营为消费者及股东创造价值或许才是更值得思考的方向。